Fenomena Digital Payment / Penggunaan Paylater 2026

Table of Contents

Memasuki tahun 2026, lanskap ekonomi digital di Indonesia telah mengalami transformasi besar yang mengubah cara kita bertransaksi. Salah satu tren yang paling mendominasi adalah penggunaan fitur beli sekarang bayar nanti atau yang akrab disebut paylater. Namun, di balik kemudahan akses kredit instan ini, muncul kebutuhan mendesak bagi masyarakat untuk memahami cara aman menggunakan paylater agar tidak terjerumus dalam masalah finansial yang pelik. Fenomena ini bukan lagi sekadar tren belanja, melainkan bagian dari gaya hidup modern yang jika tidak dikelola dengan bijak, bisa menjadi bumerang bagi kesehatan dompet Anda.

Bagi banyak orang, terutama generasi muda, paylater sering kali dianggap sebagai solusi cepat saat dana tunai sedang terbatas. Padahal, literasi mengenai cara aman menggunakan paylater sangatlah krusial untuk mencegah sifat konsumtif yang berlebihan. Tanpa pemahaman yang benar, kemudahan klik “setuju” di aplikasi bisa berujung pada tumpukan tagihan yang sulit dilunasi. Oleh karena itu, edukasi mengenai cara aman menggunakan paylater harus menjadi prioritas sebelum seseorang memutuskan untuk mengaktifkan limit kredit mereka di platform manapun.

Penting bagi pengguna untuk memahami tips mengelola keuangan digital secara menyeluruh sebelum memanfaatkan fasilitas kredit ini. Salah satu poin yang sering terlewat adalah memahami perbedaan paylater dan kartu kredit untuk pemula, di mana paylater cenderung lebih mudah diakses namun sering kali memiliki biaya admin yang lebih variatif. Dengan menguasai cara aman menggunakan paylater, Anda bisa membedakan mana kebutuhan mendesak dan mana keinginan sesaat yang didorong oleh impulsivitas.

Selain itu, tips aman pakai paylater untuk anak muda sangat menekankan pada aspek tanggung jawab finansial. Mengingat akses yang begitu mudah melalui ponsel pintar, godaan untuk berbelanja secara berlebihan menjadi sangat tinggi. Itulah alasan mengapa mempelajari cara aman menggunakan paylater sejak dini akan membantu Anda membangun pondasi keuangan yang kokoh di masa depan. Anda harus menyadari bahwa setiap transaksi yang dilakukan adalah hutang yang wajib dibayar tepat waktu.

Dalam artikel ini, kita akan membedah secara mendalam tentang cara aman menggunakan paylater agar Anda tetap bisa menikmati fasilitas teknologi ini tanpa rasa cemas. Langkah pertama yang paling efektif dalam menerapkan cara aman menggunakan paylater adalah dengan selalu menyesuaikan penggunaan limit dengan pendapatan riil bulanan Anda. Jangan sampai kemudahan digital ini membuat Anda kehilangan kendali atas arus kas pribadi.

Terakhir, konsistensi dalam menerapkan cara aman menggunakan paylater akan menentukan apakah teknologi ini akan membantu mobilitas Anda atau justru membebani langkah Anda. Mari kita mulai perjalanan literasi keuangan ini dengan kepala dingin dan perencanaan yang matang, agar setiap transaksi yang kita lakukan tetap berada dalam koridor cara aman menggunakan paylater yang sehat dan terukur.

Mengenal Risiko & Dampaknya Terhadap SLIK OJK

Memahami aspek teknis di balik layar adalah langkah krusial dalam menerapkan cara aman menggunakan paylater secara berkelanjutan. Banyak pengguna yang menganggap bahwa paylater hanyalah fitur tambahan di aplikasi belanja, padahal secara legal, setiap transaksi paylater dilaporkan ke dalam sistem perbankan nasional. Salah satu risiko paylater yang paling nyata adalah tercatatnya riwayat pembayaran Anda dalam skor kredit SLIK OJK. Jika Anda abai terhadap poin-poin dalam cara aman menggunakan paylater, maka keterlambatan pembayaran sekecil apa pun akan langsung menurunkan kualitas kredit Anda di mata bank.

Penting untuk disadari bahwa setiap perusahaan penyedia layanan ini memiliki kewajiban melaporkan data nasabahnya. Oleh karena itu, edukasi mengenai cara aman menggunakan paylater bukan hanya soal menghindari denda, tapi soal menjaga reputasi finansial jangka panjang. Tanpa komitmen pada cara aman menggunakan paylater, Anda mungkin akan kesulitan saat ingin mengajukan pinjaman yang lebih besar di masa depan. Sebagai contoh, dampak paylater terhadap pengajuan KPR sangatlah signifikan; bank sering kali menolak pengajuan kredit rumah hanya karena calon debitur memiliki catatan buruk di akun paylater mereka.

Bagi Anda yang ingin tetap menjaga kesehatan finansial, sangat disarankan untuk melakukan cara cek SLIK OJK online 2026 secara rutin. Hal ini merupakan bagian dari strategi cara aman menggunakan paylater untuk memastikan tidak ada kesalahan data atau tagihan yang tidak Anda kenali. Dengan mengetahui status kredit sendiri, Anda akan lebih termotivasi untuk terus mempraktikkan cara aman menggunakan paylater agar skor tetap berada di level hijau atau kolektibilitas 1. Jangan sampai kemudahan belanja saat ini menghancurkan impian Anda untuk memiliki rumah di masa depan karena Anda mengabaikan prinsip cara aman menggunakan paylater.

Selain risiko terhadap skor kredit, penggunaan yang tidak terkendali juga memicu risiko psikologis. Tanpa memegang prinsip cara aman menggunakan paylater, seseorang cenderung kehilangan sensitivitas terhadap nilai uang karena tidak ada uang fisik yang keluar saat transaksi. Inilah mengapa cara aman menggunakan paylater selalu menekankan pada aspek pencatatan manual setiap transaksi kredit yang dilakukan. Dengan mencatat, Anda tetap sadar akan kewajiban yang harus dipenuhi di akhir bulan.

Risiko lainnya adalah kebocoran data pribadi jika Anda menggunakan aplikasi yang tidak resmi atau ilegal. Sebagai bagian dari cara aman menggunakan paylater, pastikan Anda hanya menggunakan platform yang sudah berizin dan diawasi oleh otoritas terkait. Menggunakan layanan legal adalah fondasi utama dari cara aman menggunakan paylater demi melindungi identitas digital Anda. Dengan memahami segala konsekuensi ini, diharapkan Anda menjadi lebih waspada dan bijak dalam menekan tombol “Bayar” di kemudian hari.

Penerapan cara aman menggunakan paylater secara konsisten akan menjauhkan Anda dari stres finansial akibat kejaran penagih hutang atau penurunan skor kredit. Ingatlah bahwa data finansial di era digital ini bersifat permanen dan sangat sulit untuk dipulihkan jika sudah terlanjur rusak. Maka dari itu, jadikanlah setiap poin dalam cara aman menggunakan paylater sebagai panduan wajib dalam setiap aktivitas belanja digital Anda.

Strategi Mengatur Limit & Psikologi Belanja

Mengelola limit kredit yang diberikan oleh aplikasi merupakan pilar penting dalam menerapkan cara aman menggunakan paylater. Seringkali, platform memberikan kenaikan limit secara otomatis sebagai apresiasi atas loyalitas pengguna, namun ini sebenarnya bisa menjadi jebakan jika tidak disertai dengan strategi mengatur limit paylater yang ketat. Kunci utama dari cara aman menggunakan paylater bukanlah seberapa besar limit yang Anda miliki, melainkan seberapa besar kemampuan Anda untuk membayarnya. Anda harus mampu menetapkan batasan pribadi yang jauh lebih rendah dari angka yang ditawarkan oleh aplikasi agar tetap berada dalam koridor limit kredit sehat.

Psikologi belanja memainkan peran besar dalam keberhasilan seseorang menjalankan cara aman menggunakan paylater. Di era digital, fenomena doom spending atau belanja tanpa tujuan sering kali dipicu oleh kemudahan akses kredit instan. Sebagai bagian dari cara aman menggunakan paylater, Anda perlu melatih disiplin diri untuk membedakan antara kebutuhan mendesak dan keinginan impulsif. Mempraktikkan cara agar tidak kecanduan belanja pakai paylater bisa dimulai dengan menonaktifkan notifikasi promo yang sering kali memicu adrenalin untuk bertransaksi tanpa rencana.

Langkah konkret selanjutnya dalam cara aman menggunakan paylater adalah dengan tidak pernah menggunakan lebih dari 30% dari total limit yang tersedia. Aturan ini sangat efektif untuk menjaga rasio hutang Anda tetap rendah dan mempermudah pelunasan saat jatuh tempo tiba. Dengan konsisten menjalankan cara aman menggunakan paylater, Anda secara tidak langsung sedang membangun kebiasaan finansial yang positif. Selalu ingat bahwa limit paylater bukanlah pendapatan tambahan, melainkan dana talangan yang memiliki konsekuensi kewajiban di masa depan.

Dalam konteks cara aman menggunakan paylater, sangat disarankan untuk melakukan evaluasi rutin terhadap riwayat belanja bulanan. Apakah barang yang dibeli benar-benar memberikan nilai manfaat, atau hanya sekadar pemuas keinginan sesaat? Literasi mengenai cara aman menggunakan paylater akan membimbing Anda untuk lebih skeptis terhadap kampanye “beli sekarang bayar nanti” yang terlihat terlalu menggiurkan. Kesadaran penuh atas setiap nominal yang dikreditkan adalah inti dari keberhasilan pengelolaan keuangan di era modern ini.

Penting juga untuk tidak memiliki terlalu banyak akun di berbagai platform berbeda. Fokus pada satu atau dua aplikasi saja adalah bagian dari cara aman menggunakan paylater agar Anda tidak kewalahan dalam memantau tanggal jatuh tempo yang berbeda-beda. Semakin banyak akun yang aktif, semakin besar risiko Anda kehilangan kendali atas total hutang secara keseluruhan. Oleh karena itu, batasi penggunaan Anda sebagai bentuk nyata dari komitmen menjalankan cara aman menggunakan paylater.

Dengan menguasai strategi pengaturan limit dan memahami psikologi di balik setiap transaksi, Anda akan lebih mudah mempertahankan kesehatan finansial. Menerapkan cara aman menggunakan paylater secara disiplin akan memastikan bahwa Anda tetap menjadi tuan atas uang Anda, bukan malah menjadi budak dari limit kredit yang Anda miliki. Mari lanjutkan langkah ini dengan terus mengedepankan prinsip cara aman menggunakan paylater dalam setiap keputusan belanja harian Anda.

Bedah Bunga: Perbankan vs Fintech (Update 2026)

Memahami struktur biaya adalah elemen vital dalam menerapkan cara aman menggunakan paylater agar Anda tidak terjebak oleh biaya tersembunyi. Di tahun 2026, persaingan antara bunga paylater perbankan vs fintech semakin ketat, di mana masing-masing menawarkan kelebihan yang berbeda. Sebagai pengguna yang cerdas, bagian dari cara aman menggunakan paylater adalah dengan melakukan riset mendalam mengenai perbandingan bunga paylater 2026 sebelum memutuskan untuk bertransaksi. Jangan hanya tergiur dengan proses aktivasi yang cepat, tetapi perhatikan juga persentase bunga tahunan (APR) yang dibebankan kepada Anda.

Saat ini, banyak bank besar telah meluncurkan fitur paylater bank BCA Mandiri Jenius yang menawarkan integrasi langsung dengan rekening tabungan. Keuntungan menggunakan layanan dari bank konvensional dalam kerangka cara aman menggunakan paylater adalah transparansi biaya yang biasanya lebih jelas dan bunga yang cenderung lebih kompetitif dibandingkan aplikasi non-bank. Namun, Anda tetap harus waspada karena kemudahan integrasi ini sering kali membuat saldo tabungan Anda terkuras secara otomatis jika tidak menerapkan cara aman menggunakan paylater dengan perencanaan anggaran yang matang.

Di sisi lain, platform fintech murni sering menawarkan promosi yang sangat agresif, namun terkadang memiliki struktur biaya admin yang lebih kompleks. Untuk menjalankan cara aman menggunakan paylater, Anda harus menguasai cara hitung bunga efektif paylater secara mandiri. Jangan hanya terpaku pada angka bunga 0%, karena sering kali terdapat biaya penanganan atau biaya asuransi yang jika ditotalkan nilainya cukup signifikan. Membedah komponen biaya ini merupakan langkah proaktif dalam menjalankan cara aman menggunakan paylater agar Anda tahu persis berapa harga yang sebenarnya Anda bayar untuk sebuah kenyamanan.

Prinsip utama dalam cara aman menggunakan paylater adalah selalu membaca syarat dan ketentuan (T&C) secara mendetail. Banyak pengguna melewatkan bagian ini dan akhirnya terkejut saat melihat tagihan membengkak karena adanya biaya layanan harian. Dengan mempraktikkan cara aman menggunakan paylater, Anda akan lebih teliti dalam membandingkan skema cicilan yang ditawarkan. Apakah cicilan 3 bulan lebih menguntungkan daripada cicilan 12 bulan? Pertimbangan logis seperti ini adalah inti dari literasi keuangan yang sehat.

Kesadaran akan perbedaan biaya ini akan membantu Anda menentukan platform mana yang paling sesuai dengan profil risiko dan kemampuan bayar Anda. Menjalankan cara aman menggunakan paylater berarti Anda tidak akan sembarangan menggunakan fitur kredit hanya karena aksesnya yang instan. Anda akan lebih selektif dalam memilih mitra penyedia layanan yang memberikan transparansi penuh tanpa biaya tersembunyi yang merugikan di kemudian hari.

Sebagai penutup bagian ini, selalu ingat bahwa bunga adalah harga dari waktu yang Anda beli. Dengan menerapkan cara aman menggunakan paylater, Anda tidak akan membiarkan waktu tersebut menjadi beban yang menghimpit keuangan Anda. Pastikan setiap keputusan yang diambil selalu didasarkan pada perhitungan yang akurat dan tetap berpegang teguh pada panduan cara aman menggunakan paylater yang telah kita bahas.

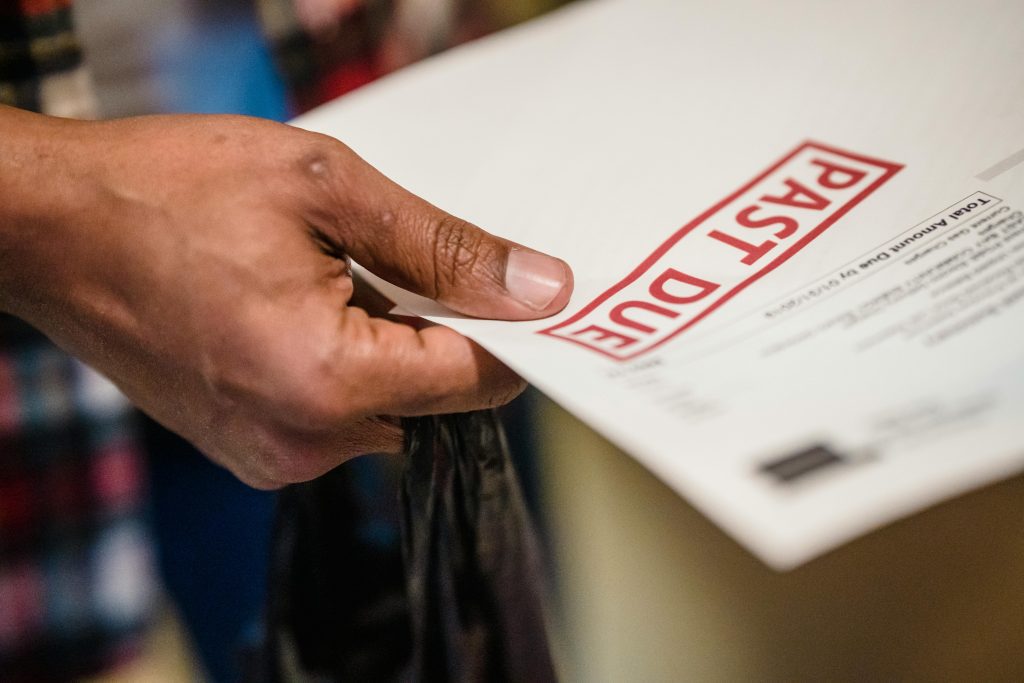

Ancaman Denda & Jebakan Hutang Berantai

Salah satu ketakutan terbesar dalam dunia finansial digital adalah risiko terjebak hutang paylater yang tidak terkendali. Ketika seseorang gagal memahami cara aman menggunakan paylater, ancaman nyata yang pertama kali muncul adalah denda keterlambatan paylater yang sifatnya akumulatif. Di tahun 2026, meskipun regulasi semakin ketat, sistem denda dan bunga berbunga tetap bisa membuat tagihan awal yang kecil membengkak menjadi angka yang fantastis dalam hitungan bulan. Inilah titik awal di mana banyak orang mulai terjebak dalam siklus berbahaya.

Fenomena yang paling merusak adalah kebiasaan gali lubang tutup lubang paylater, di mana seseorang mengaktifkan limit di aplikasi baru hanya untuk menutupi tagihan di aplikasi lama. Pola ini mencerminkan buruknya manajemen hutang konsumtif dan sering kali berakhir pada kegagalan bayar yang sistemik. Untuk menghindari hal ini, edukasi mengenai cara aman menggunakan paylater harus difokuskan pada kedisiplinan membayar sebelum jatuh tempo, bukan mencari pinjaman baru sebagai solusi instan yang justru memperkeruh keadaan.

Kesehatan mental juga menjadi taruhan ketika beban cicilan sudah melebihi 30% dari pendapatan bulanan. Banyak pengguna yang tidak menyadari bahwa kemudahan klik “bayar nanti” adalah pemicu gaya hidup boros. Jika Anda sudah mulai merasa kesulitan membayar cicilan tepat waktu, itu adalah sinyal bahwa Anda perlu segera mencari solusi gagal bayar paylater yang tepat, seperti melakukan restrukturisasi hutang atau berkonsultasi dengan perencana keuangan. Menerapkan cara aman menggunakan paylater berarti Anda harus berani berkata “tidak” pada keinginan belanja jika tabungan dana darurat belum mencukupi.

Selain itu, beban bunga yang tinggi dari pinjaman yang menumpuk bisa menghambat kemampuan Anda untuk menabung atau berinvestasi. Di sinilah pentingnya memahami cara aman menggunakan paylater sebagai alat bantu transaksi, bukan sebagai sumber dana tambahan. Tanpa pengawasan diri yang ketat, kemudahan teknologi ini justru akan menjadi beban finansial yang menghambat produktivitas Anda. Selalu pastikan bahwa setiap rupiah yang Anda pinjam melalui fitur ini sudah memiliki alokasi dana pelunasan yang jelas.

Sebagai langkah preventif, sangat penting bagi Anda untuk membatasi jumlah akun yang aktif guna menghindari kebingungan dalam memantau jadwal tagihan. Dengan tetap konsisten mempraktikkan cara aman menggunakan paylater, Anda menjaga diri dari ancaman penagihan yang agresif atau stres finansial yang berkepanjangan. Ingatlah bahwa ketenangan pikiran jauh lebih berharga daripada kepuasan sesaat memiliki barang baru hasil dari hutang yang tidak terencana.

Sebagai penutup, kunci agar tidak terjerumus dalam lubang hutang adalah dengan menjaga kesadaran penuh atas setiap transaksi yang dilakukan. Mempelajari dan menerapkan cara aman menggunakan paylater secara konsisten adalah perlindungan terbaik bagi masa depan finansial Anda di tengah gempuran tren konsumerisme digital saat ini.

Panduan Aktivasi & Penggunaan yang Bijak

Sebelum Anda memutuskan untuk mengetuk tombol “Aktifkan”, proses panduan aman aktivasi paylater perbankan atau fintech harus dipahami sebagai langkah awal yang menentukan kesehatan finansial Anda. Banyak pengguna yang terjebak hanya karena tergiur proses verifikasi yang instan tanpa membaca syarat dan ketentuan secara mendalam. Padahal, cara aman menggunakan paylater dimulai dari ketelitian kita dalam memeriksa aspek legalitas platform. Pastikan aplikasi tersebut terdaftar di OJK untuk menghindari penyalahgunaan data pribadi yang sering terjadi pada platform ilegal.

Saat melakukan pengisian data, gunakanlah identitas asli dan pastikan keamanan akun Anda terlindungi dengan otentikasi dua faktor (2FA). Dalam kerangka cara aman menggunakan paylater, langkah pengamanan akun ini sangat krusial untuk mencegah transaksi yang tidak diinginkan oleh pihak ketiga. Selain itu, Anda harus skeptis terhadap tawaran kenaikan limit yang agresif di awal aktivasi. Jika limit yang diberikan dirasa terlalu besar dan berisiko memicu sifat konsumtif, jangan ragu untuk meminta penurunan limit kepada layanan pelanggan sebagai bagian dari kontrol diri.

Penggunaan yang bijak juga berarti Anda harus memiliki solusi gagal bayar paylater sebagai rencana cadangan, bukan untuk digunakan, melainkan sebagai bentuk kewaspadaan. Artinya, Anda sudah tahu apa yang harus dilakukan jika terjadi kondisi darurat yang menghambat pembayaran. Dengan menerapkan cara aman menggunakan paylater, Anda tidak akan pernah mengaktifkan fitur ini hanya untuk mengikuti tren atau demi gengsi semata. Setiap aktivasi harus didasari oleh kebutuhan fungsional yang sudah masuk dalam perencanaan anggaran bulanan Anda.

Penting juga untuk memperhatikan kapan waktu yang tepat untuk menggunakan fitur ini. Gunakanlah paylater sebagai alat manajemen arus kas, misalnya untuk membeli barang produktif yang sedang diskon besar, sementara dana tunai Anda tetap teralokasi di instrumen investasi. Inilah esensi dari cara aman menggunakan paylater: menjadikan teknologi sebagai pengungkit keuntungan, bukan sebagai beban tambahan. Jangan biarkan kemudahan akses ini membuat Anda kehilangan logika dalam mengelola pengeluaran harian.

Sebagai penutup langkah aktivasi, pastikan Anda sudah menandai tanggal jatuh tempo di kalender ponsel Anda segera setelah transaksi dilakukan. Konsistensi dalam memantau jadwal tagihan adalah manifestasi nyata dari komitmen Anda dalam menjalankan cara aman menggunakan paylater. Dengan persiapan yang matang sejak tahap awal, Anda bisa menikmati efisiensi pembayaran digital tanpa harus merasa cemas akan tagihan yang membengkak di kemudian hari.

Metode Pemulihan: Cara Melunasi Hutang yang Menumpuk

Bagi Anda yang saat ini merasa tertekan oleh tagihan yang membengkak, mencari tahu cara melunasi hutang paylater secara efektif adalah langkah prioritas yang harus segera diambil. Proses pemulihan finansial memang tidak instan, namun dengan strategi yang tepat, Anda bisa keluar dari jeratan bunga yang melilit. Salah satu teknik yang paling direkomendasikan oleh para ahli keuangan adalah menerapkan metode snowball untuk melunasi paylater. Dalam metode ini, Anda fokus membayar tagihan dengan saldo terkecil terlebih dahulu sambil tetap membayar jumlah minimum pada tagihan lainnya untuk memberikan dorongan psikologis bahwa satu per satu hutang mulai lunas.

Selain metode snowball, Anda juga perlu memahami cara aman menggunakan paylater di masa pemulihan dengan menghentikan total semua transaksi kredit baru. Jangan pernah tergoda untuk meminjam lagi sebelum seluruh tunggakan bersih. Jika kondisi keuangan sudah sangat mendesak, segera hubungi penyedia layanan untuk menanyakan opsi restrukturisasi atau keringanan cicilan. Ini adalah langkah yang jauh lebih bijak daripada menghilang dari tanggung jawab, karena komunikasi yang baik adalah bagian dari cara aman menggunakan paylater dalam situasi darurat.

Setelah utang berhasil diselesaikan, fokus berikutnya adalah memperbaiki reputasi finansial Anda. Banyak yang bertanya tentang cara menaikkan skor kredit setelah galbay paylater, dan jawabannya adalah konsistensi. Anda perlu memastikan bahwa di bulan-bulan berikutnya tidak ada lagi keterlambatan pembayaran pada tagihan apa pun. Dengan kembali mempraktikkan cara aman menggunakan paylater secara disiplin, perlahan tapi pasti catatan negatif di SLIK OJK akan tergantikan dengan riwayat pembayaran yang lancar, yang nantinya akan memudahkan Anda jika ingin mengambil cicilan produktif seperti KPR atau modal usaha.

Manajemen arus kas yang ketat menjadi kunci selama masa transisi ini. Anda mungkin perlu melakukan penghematan ekstrem atau mencari penghasilan tambahan untuk mempercepat pelunasan. Menanamkan prinsip cara aman menggunakan paylater di dalam pikiran akan membantu Anda tetap fokus pada tujuan jangka panjang: kebebasan dari hutang konsumtif. Ingatlah bahwa pengalaman pahit terjebak hutang harus dijadikan pelajaran berharga agar di masa depan Anda lebih waspada dalam menekan tombol konfirmasi transaksi.

Sebagai penutup proses pemulihan, jangan lupa untuk menghapus atau menonaktifkan akun yang sudah lunas jika dirasa Anda belum mampu mengendalikan diri. Ini adalah bentuk perlindungan diri paling nyata agar Anda tidak kembali ke lubang yang sama. Tetaplah berkomitmen pada cara aman menggunakan paylater agar di masa depan, teknologi ini benar-benar memberikan manfaat nyata tanpa mengorbankan ketenangan hidup dan kesehatan mental Anda.

Kesimpulan & Checklist Finansial Sehat

Sebagai penutup, penting untuk menyadari bahwa teknologi finansial diciptakan untuk mempermudah hidup, bukan untuk menambah beban baru. Keberhasilan Anda dalam mengelola dompet digital sangat bergantung pada seberapa disiplin Anda menerapkan cara aman menggunakan paylater dalam kehidupan sehari-hari. Paylater harus dipandang sebagai alat manajemen arus kas sementara, bukan sebagai tambahan pendapatan yang bisa dihabiskan tanpa perhitungan. Dengan mengikuti panduan yang telah dibahas, Anda telah mengambil langkah besar untuk menjadi pengguna yang lebih cerdas dan bertanggung jawab di tengah gempuran tren konsumsi digital.

Rangkuman dari seluruh strategi ini adalah konsistensi dalam menjaga limit kredit sehat dan pemahaman mendalam atas kontrak yang Anda setujui. Jangan pernah mengabaikan detail kecil seperti biaya admin atau tanggal jatuh tempo, karena di situlah biasanya masalah mulai bermunculan. Mempraktikkan cara aman menggunakan paylater secara konsisten tidak hanya melindungi saldo tabungan Anda saat ini, tetapi juga mengamankan reputasi finansial Anda di masa depan agar tetap bersih di mata otoritas keuangan.

Sebelum mengakhiri artikel ini, pastikan Anda selalu melakukan evaluasi berkala terhadap setiap akun yang aktif. Jika Anda merasa sudah mulai kehilangan kendali, segera lakukan langkah-langkah preventif yang telah dijelaskan dalam cara aman menggunakan paylater. Ingatlah bahwa kebebasan finansial sejati bukan berarti memiliki akses kredit yang tanpa batas, melainkan memiliki kendali penuh atas setiap rupiah yang keluar dan masuk dalam catatan keuangan Anda. Jadikan pengalaman digital Anda di tahun 2026 ini sebagai perjalanan yang memberdayakan, bukan yang menjerat.

Terakhir, mari kita berkomitmen untuk terus meningkatkan literasi finansial. Bagikan pengetahuan mengenai cara aman menggunakan paylater ini kepada teman atau keluarga agar mereka pun terhindar dari jebakan hutang yang tidak perlu. Dengan ekosistem pengguna yang cerdas, industri fintech di Indonesia akan tumbuh lebih sehat dan memberikan manfaat yang lebih luas bagi perekonomian masyarakat. Tetaplah bijak, tetaplah waspada, dan pastikan setiap transaksi Anda selalu berlandaskan pada prinsip cara aman menggunakan paylater yang benar.

FAQ: Cara Aman Menggunakan Paylater

Bagaimana cara aman menggunakan paylater agar tidak merusak skor kredit?

Cara aman menggunakan paylater yang paling utama adalah dengan selalu membayar tagihan sebelum tanggal jatuh tempo. Setiap transaksi paylater dilaporkan ke skor kredit SLIK OJK. Jika Anda terlambat membayar, meskipun hanya satu hari, hal tersebut akan tercatat sebagai kredit macet yang bisa menghambat Anda saat melakukan pengajuan KPR atau kredit kendaraan di masa depan.

Apakah risiko paylater lebih besar dibandingkan kartu kredit?

Sebenarnya, keduanya memiliki risiko jika tidak dikelola dengan bijak. Namun, perbedaan paylater dan kartu kredit untuk pemula terletak pada kemudahan aksesnya. Paylater seringkali memiliki syarat aktivasi yang sangat mudah, sehingga tanpa pemahaman cara aman menggunakan paylater, pengguna cenderung lebih mudah terjebak dalam perilaku belanja impulsif dibandingkan pengguna kartu kredit konvensional.

Apa yang harus dilakukan jika sudah terlanjur terjebak hutang paylater?

Jika Anda sudah terjebak hutang paylater, langkah pertama adalah berhenti menggunakan semua aplikasi kredit tersebut. Gunakan metode snowball untuk melunasi paylater dengan cara melunasi tagihan dari nominal terkecil untuk mendapatkan kemenangan psikologis. Selain itu, carilah solusi gagal bayar paylater yang legal seperti mengajukan restrukturisasi atau keringanan bunga kepada pihak penyedia layanan.

Mengapa bunga paylater perbankan vs fintech bisa berbeda jauh?

Hal ini disebabkan oleh perbedaan profil risiko dan biaya operasional. Bunga paylater perbankan biasanya lebih rendah karena terintegrasi dengan dana nasabah di bank, sementara fintech mungkin membebankan bunga lebih tinggi karena risiko gagal bayar yang lebih besar. Selalu lakukan perbandingan bunga paylater 2026 dan pelajari cara hitung bunga efektif paylater sebelum melakukan transaksi besar.

Bagaimana cara menaikkan skor kredit setelah galbay paylater?

Cara menaikkan skor kredit setelah galbay paylater adalah dengan melunasi seluruh tunggakan dan denda secara tuntas. Setelah status di SLIK OJK bersih, Anda harus kembali mempraktikkan cara aman menggunakan paylater dengan membayar tepat waktu secara konsisten selama minimal 6 hingga 12 bulan untuk membuktikan kepada bank bahwa integritas keuangan Anda telah pulih.

Apa saja tips aman pakai paylater untuk anak muda agar tidak konsumtif?

Bagi generasi muda, cara aman menggunakan paylater yang paling efektif adalah dengan menetapkan limit kredit sehat, yaitu tidak melebihi 30% dari total pendapatan bulanan. Gunakan fitur ini hanya untuk kebutuhan mendesak atau barang produktif, dan terapkan strategi cara agar tidak kecanduan belanja pakai paylater dengan menghapus aplikasi jika Anda merasa mulai kehilangan kendali atas keinginan belanja Anda.

Di mana saya bisa melakukan pengecekan skor kredit secara mandiri?

Anda bisa melakukan cara cek SLIK OJK online 2026 melalui aplikasi iDebKu resmi dari Otoritas Jasa Keuangan. Melakukan pengecekan secara berkala adalah bagian dari cara aman menggunakan paylater untuk memastikan tidak ada penyalahgunaan data atau kesalahan sistem yang bisa merugikan kesehatan finansial Anda di masa depan.